京东券省钱技巧:正确使用方法

### 换

**京东券的智慧用法,省钱第一步:解锁你的购物新姿势**

京东券是每个用户必备技能,它能帮你省钱别错过。领对券多领券多用省小技巧掌握用对

**券类型区分别急用错券红包和满减新人券不同。新人券红包用法领券不混用多

**券口券入口藏哪儿搜索栏或APP里找点券页下角点击券。券位用前看清楚效期别过时白费劲用

用券别忘券别买前码券用完再领券用效多领券券用。坚持用它省多省多

相关文章

白条取现额度:详解其运作逻辑

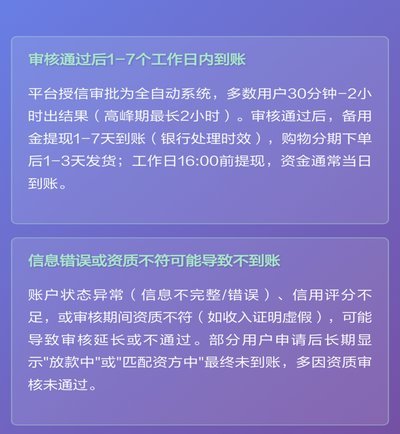

白条取现额度本质是平台基于用户信用画像设定的临时资金池上限,其数值由多重算法模型动态生成。不同于传统信用卡额度,该机制更依赖消费行为数据、还款记录、账户活跃度等非财务指标进行综合评估。平台通过机器学习...

线上线下多重取现方式全攻略

羊小咩享花卡作为一款以消费和理财为核心的虚拟卡产品,其最新提现方法引发了广泛关注。随着市场需求不断升级,用户对如何快速、安全地提现资金也越发关注。 首先,线上提现依然是最常用的方式。通过APP内的提...

鹿优选购物额度提现中介:利与弊之辨

近年来,随着电商和金融行业的深度融合,“鹿优选购物额度提现中介”这一现象逐渐引起广泛关注。这类服务的出现,背后反映了消费者对便捷消费体验与灵活资金管理的需求日益增长。具体而言,这种中介服务允许用户在特...

拿去花怎么样可以提现

拿去花作为一个新兴的社交电商平台,其提现机制一直备受用户关注。理解其提现方式并非简单的“点进去扣掉”,而是需要深入了解其运作模式和账户体系。核心在于“资金池”和“交易分成”。拿去花的核心业务是商品卖家...

花呗套现:风险与陷阱

套现花呗平台的运作逻辑建立在虚拟交易闭环中,通过伪造消费场景实现资金流转。这类平台往往利用商家对支付接口的依赖性,以低费率交易为诱饵吸引商户入驻。实际操作中,资金流与货物流的错位导致平台需承担信用风险...

拼多多商家遭秒退:如何应对套现难题?

拼多多平台以其低价商品和热闹的氛围吸引了众多商家,但也滋生了一些灰色交易。拼多多套现是指商家通过虚假宣传或恶意操作,将用户订单转换为利润,最终导致平台损失。诚信商家遭遇秒退事件,无疑是一件令人头疼的事...